全国銀行個人信用情報センターの信用情報の見方

このページでは全国銀行個人信用情報センターに登録されている信用情報の見方について説明しています。

※報告書の取得方法についてはこちらをご覧ください。

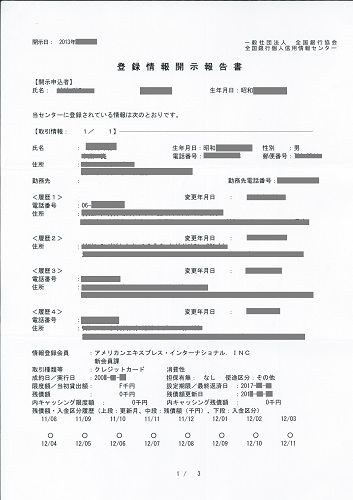

報告書(1枚目)の内容ですが、

- 開示申込者の情報

- 取引情報(契約者の現在の住所・電話番号・勤務先情報)

- 履歴(現在に至るまでの変更前の情報・最大9世代前まで)

- 取引情報(会社単位で取引状況がまとめられています。)

となっています。

下の信用情報報告書は、管理人のものですが・・・

現在の住所になるまでに4回の変更がありますね。

ちなみに開示申請書に現在の住所だけでなく、以前の住所を漏れのないように書いていないと仮に該当するデータがあったとしても、開示の対象にならないので注意が必要です。

管理人の場合は、アメックスの登録がありました。

限度額の部分を見ると「F千円」となっていますが、限度額の定めがない場合はFと表示されるようになっているからです。

アメックスは限度額がない・・・と勘違いされては困るのですが、個別設定のため信用情報機関には登録されていないだけですね。

実際には、月に100万円ほど使うと「そろそろ上限です」と連絡があったりしました。

返済状況で使われる記号とその意味

返済状況を見てみると、過去2年間の全てに「○」がついています。これは延滞がないことを示しています。

ちなみにきちんと支払いができない場合は、どのように表示されるか記号の説明をしておきます。

| 記号 | 記号の意味 |

|---|---|

| ○ | 請求金額かそれ以上の入金あり |

| △ | 請求金額の一部入金あり |

| × | 未入金 |

| P | 事情により入金なし |

| - | 請求なし |

「○、P、-」が表示されていても問題のない記号です。

しかし「△、×」は、完全な支払いが行われていなかったという意味を持ちます。

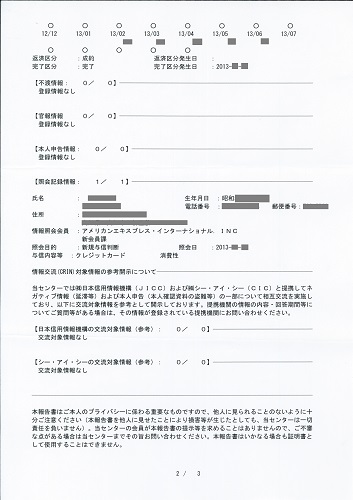

さて、引き続き2枚目の報告書も見てみましょう。

取引情報の続きが表示されています。

上で説明したように入金区分に全て「○」がついているので、ブラックではないことはすぐに分かります。

ブラックか不安な人がチェックする項目とは?

- 返済区分 返済区分発生日

- 延滞解消日

- 完了区分 完了区分発生日

返済区分が「成約」となっていれば問題ないですが、「延滞」となっているとアウトですね。

また「完了区分」に以下の項目があると、ブラック扱いですね。

| 項目名 | 内容 |

|---|---|

| 代位弁済 | 契約者に代わって保証会社等が契約者に代わって返済をした場合に表示される |

| 保証履行 | |

| 強制回収手続 | 強制回収や解約手続きをした場合や契約者が破産した場合などに表示される |

| 移管 | 契約者に対する債権を別の会社に譲渡した場合 例)貸金業者から債権回収会社へ |

管理人の信用情報を見ると「完了」と入っていますが、これは契約者による完済や解約が行われ契約が終了した場合に表示されるものです。

報告書の続きに記載されているのは、

- 不渡情報

- 官報情報(※)

- 本人申告情報

- 照会記録情報

- JICCとの交流対象情報

- CICとの交流対象情報

管理人の信用情報を見ると、照会情報がことが分かります。

これはアメックスにQuicpayを申込みしたときのタイミングで照会がかかったものなのでしょう。

10年間消えることのない官報情報

自己破産や民事再生の手続きの開始決定を受けると官報(政府発行の機関紙)に氏名や住所が事件番号(裁判所が使う整理番号)とともに載るのですが、全国銀行個人信用情報センターの信用情報には、その官報に載った事件番号が登録される仕組みになっています。

※これはJICCやCICにはありません。

貸金業者やカード会社との取引情報は5年間で消えるのですが、官報情報が記録される期間は2倍の10年間。

自己破産と民事再生をした場合には10年間もブラック情報が載り続けることになる・・・というのが注意点です。