同時期に複数の会社へ新規申込みをするのは悪印象

申込みブラックとは、短期間のうちに、複数のキャッシングやカードローンの申込みをしたり、クレジットカードの申込みをしている人が、一定期間、審査に通らなくなるor通りにくくなる状態のことを言います。

今ままでカードを持ったことのない人や、支払遅延をすることなく、ちゃんと利用していた人でも申込みブラックになりうるのですが、「なんで自分が?」と思う人も少なくないようです。

しかし入会審査をする会社側からしてみれば、

- この人はお金に困っていて金策に走ってるのでは?

- 自転車操業のために多重申込みをしているのだろうか?

と悪いように判断されることもあります。

最初にまとめて申込みしておいて審査に通ったところから1つだけ選ぼう・・・と軽く考えていただけでも、審査する側がそのように捉えてくれるとは限りません。

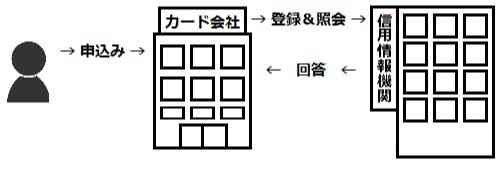

そもそも、なぜ申込みをしたことが他の会社にも知られるのでしょうか。

新規の申し込みを受けた会社は、信用情報機関にそのことを登録し、既に登録されているあなたの信用情報を見ることができ、それをもとに自社で審査を行っています。信用情報機関には契約情報や返済状況だけでなく申込情報も6ヶ月間保存されることになっているので、多重申込みもチェックできます。

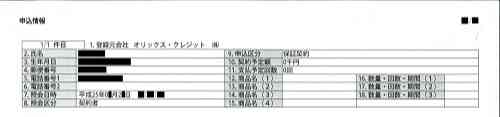

実際、信用情報にどのように登録されているかというと・・・

CICでは、下記のような形で登録されています。

これを見ると、「オリックス・クレジット」が平成25年0*月2*日**時**分**秒に申込みを受けたことによりCICに信用情報の照会を行ったことが分かります。

照会時間は秒単位まで記録されているんですね・・・。

複数の会社に一斉に申込みをしていた場合、この申込み情報が大量に出てくる訳ですから、この申込者は金策に走っているのかな?とすぐに分かりますね。

申込みブラックを回避するために

申込みブラックを回避するための方法は、たった一つ。

短期間のうちに多重申込みをしない ということ。ただこれだけ。

そう説明すると、必ず聞かれるのが、

- 短期間ってどれくらいの期間なのか?

- 何社目から多重申込みなのか?

一つずつ説明していきたいと思います。

短期間とはどれくらいの期間なのか?

一般的には1ヶ月以内での申込みが多重申込みと判断される短期間にあたると言われています。

1月に申込みをして、次に4月に申込みをしたとしても短期間での申込みと判断されることはないでしょうが、1月5日に申込みをして次に1月15日に申込みをして・・・となると短期間での申込みとして判断されることでしょう。

何社に申込みをしたら多重申込み扱いになるのか?

こればかりは、はっきりと言えません。

お金を貸すのか、カードを発行するのかは、それぞれの会社の審査基準によります。比較的、審査が甘いと言われるところは多少のリスクを取ってでもカードを発行したりするかもしれませんが、銀行や銀行系の会社だと審査は厳しいと言われているので、自社以外の申込みがあるだけではねられる可能性が高いです。

※審査の甘いキャッシング会社について

一般的な話になってしまいますが、3社以上の申込みは多重申込みと判断しているところが多いです。自社以外にもう1社の申込みまでは、まだ・・・しかし、自社以外に2社も3社も申込みをしているとアウトです。

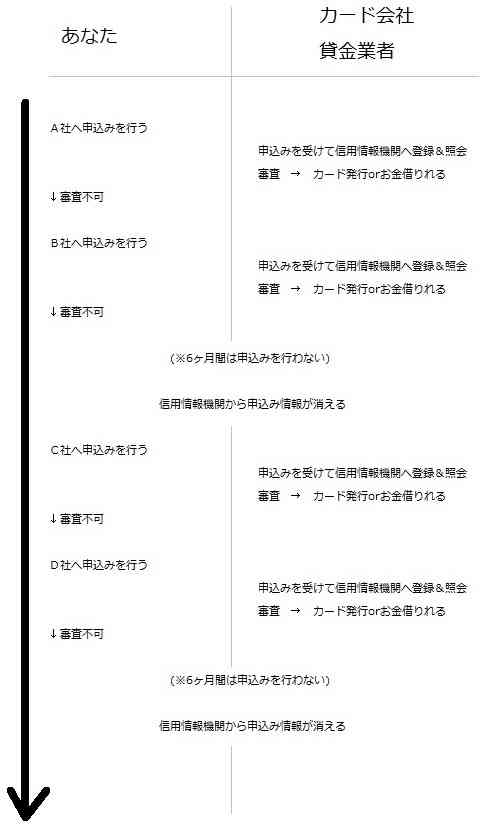

申込みブラックにならずに、カードが欲しい、お金を借りたいと思うなら1ヶ月以内に申込みするのを本命の1社、もしくは滑り止めを加えた2社まで。

申込みブラックになったときの対応方法

下手な鉄砲、数打ちゃ当たる方式で、申込みを行って申込みブラックになった人の対応方法もお伝えします。

上で説明した「申込み情報」は登録される期間が決まっています。

JICCの場合

CICの場合

全国銀行個人信用情報センターの場合

信用情報機関の登録期間を一覧にしてみると下記の通りです。

| 信用情報機関 | 申込み情報の保有期間 |

|---|---|

| JICC (日本信用情報機構) | 6ヶ月 |

| CIC (シーアイシー) | |

| 全国銀行個人信用情報センター |

どの信用情報機関でも申込みに関する情報の保有期間は、6ヶ月を超えない期間となっています。

つまり半年たたないと消えない仕組みになっていますが、半年経てば申込み情報は消去されるということです。

- 情報が消えるまで、新規で申込みを行わない

申込みをしたら借りられる可能性があるかも・・・なんて思わないことです。

どうせ審査に落ちるのですから、申込み情報が消えるまでの半年はおとなしくしておきましょう。信用情報機関から情報が消去されてから新たに申込みをすれば良いのです。

その方が、断然、審査に通りやすくなるでしょう。

確実に申込み審査に通りたいのであれば、一度、信用情報を確認し、以前の申込み情報が消えているのを確認してから申込みを行うというのも一つの方法ですね。

申込みブラックにならない申込み方を考える

ここまでのまとめとして、申込みブラックにならないクレジットカードやキャッシング・カードローンの申込み方を説明しておきます。