信用情報機関とその役割について

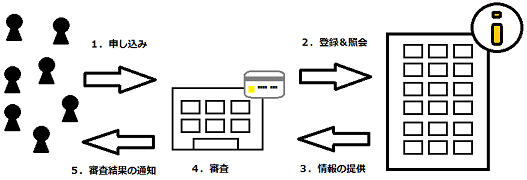

信用情報機関の役割は、個人の信用情報(本人の属性、クレジットカードやキャッシングの契約状況、借入・返済などの取引状況など)の収集と管理です。毎月の返済状況だけでなく、延滞情報や債務整理の情報も管理しています。

また照会をかけてきた加盟会員である貸金業者やクレカ会社、信販会社に対し登録されている情報の提供を行っています。

信用情報機関に登録されるのは、ブラックリストに載っている人だけではありません。クレジットカードやキャッシング、カードローン、そのほか商品をローンで購入したり・・・

これらの申し込みをした段階でカード会社などから信用情報機関へ情報が送られ、登録されることになります。

その際、既に登録されている申込者の情報の提供を受け、審査を行い、判断しています。

「登録されるのはイヤだから登録しないで!」というのは無理なんです。

カードやキャッシングの申込書の裏には小さな字で利用規約がありますが、そこにはちゃんと「加盟する信用情報機関および当該信用情報機関と提携する信用情報機関に提供し利用することを承認します。」と書かれています。だからカードなどを利用するなら必ず登録されることになります。

登録されるのがイヤなら、現金払いの生活を送り続けるしかありません。

信用情報機関の種類

日本には三つの信用情報機関があります。

昔の信用情報機関は今よりも数が多く5つ以上ありました。

それが現在では統廃合が進んで3つとなっています。

それぞれ信用情報機関を見ていきましょう。

※ロゴをクリックすると詳細ページへ移動します。

日本信用情報機構-

- 主な会員:消費者金融と信販会社

最も古い信用情報機関。消費者金融系の信用情報機関で全国信用情報センター連合会とテラネット、CCBが統合してできた組織で、平成18年改正貸金業法で定められた指定信用情報機関に指定されています。

加盟会員からの情報更新が随時更新・反映されていた全国銀行個人信用情報センターが前身なので現在でも同日中の多重申込みなどの情報はリアルタイムで分かるのではないかと言われています。

| 延滞情報 | 5年 |

|---|---|

| 債務整理 | 5年 |

| 多重申込 | 6ヶ月 |

シーアイシー-

- 主な会員:クレジットカード会社と信販会社

信販会社・クレジットカード会社系の信用情報機関。信販系と言われるが銀行系金融機関や消費者金融も数多く加盟してます。

原則、月一回以上、登録情報の更新が義務づけられているので情報精度は高く、6億件を超す(平成24年11月現在)個人信用情報を管理しています。日本信用情報機構とCICはFINEというネットワークで契約情報の一部も共有しています。

| 延滞情報 | 5年 |

|---|---|

| 債務整理 | 5年 |

| 多重申込 | 6ヶ月 |

全国銀行個人信用情報センター-

- 主な会員:銀行と銀行系カード会社等

| 延滞情報 | 5年 |

|---|---|

| 債務整理 | 5年 官報情報は10年 |

| 多重申込 | 6ヶ月 |

銀行や銀行系クレジットカード会社、銀行系の信用保証協会の他、農協、信用組合、信用金庫など銀行と同視される金融機関が加盟しています。保有情報量は約8300万件となっている。

ブラック情報の登録機関は他の2つの機関と変わりないのですが、全国銀行個人信用情報センターだけ自己破産の官報情報を登録しています。

しかも、登録期間が10年と長く、銀行の厳しさが垣間見えますね。

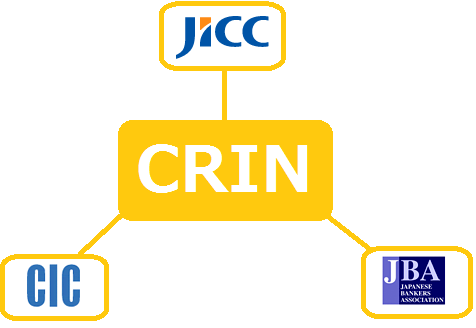

信用情報機関がホワイト・ブラック情報を共有!

それぞれの業界によって加盟する機関分かれています。

どこか一つに加盟している会社もあれば、複数の機関に加盟している会社もあります。

通常、この三つの機関は各々が情報を管理・収集しているのですが、事故情報、いわゆるブラックリストだけは相互に利用できるようになっています。

このネットワークをCRIN(クリン)と呼びます。

クレジットカードの料金を滞納してCICでブラックになったけど、サラ金系のJICCは別機関だから、まだ大丈夫だろう!なんて思わないことです。

どれか一つで事故情報がつけば、もれなく三つの信用情報機関とも、あなたをブラックと判断することができる仕組みになっていまますから。

また別の信用情報共有ネットワークでFINEがあります。

自分の信用情報を確認するには?

- 開示窓口まで行く

- 郵送での開示請求

- ネットでの開示請求

日本信用情報機構とシーアイシーでは窓口での情報開示も行っていますが、全国銀行個人信用情報センターは現在、郵送のみとなっています。

郵送での開示請求はどの信用情報機関でも行っています。

どのように手続きを取ったら良いのかは信用情報別でまとめているので参考に。

最後に、CICだけはネットでも信用情報の開示請求を受け付けています。

開示手数料は、500~1,000円となっています。

直接、窓口に行く場合には500円。郵送の場合は1,000円ですが、現金ではなく定額小為替で送ります。

本人以外の人が開示請求できるのか?

開示請求することもできますが、誰の信用情報でも自由に開示請求できるわけではありません。家族であって、息子・娘の信用情報がどうなってるか知りたい!と思っても開示してもらえないのです。本人以外の人が開示申請する場合には、法定代理人か本人の委任状が必要となります。